TRADER

GESUCHT

Traden Sie für eine MODERNE Prop Trading Firma

FTMO hat einen einzigartigen 2-stufigen Evaluierungsprozess für Trader entwickelt. Dieser Evaluierungsprozess besteht aus einer FTMO Challenge und einer Verification und ist speziell darauf zugeschnitten, Trading Talente zu entdecken.

Nach einem erfolgreichen Abschluss des Evaluierungsprozesses wird Ihnen angeboten, auf einem FTMO Account mit einem Kapital von bis zu 200 000 USD zu handeln. Ihr Weg dorthin könnte eine Herausforderung sein, aber unsere lehrreichen Anwendungen, Kontoanalysen und Performance-Coaches sind hier, um Ihnen auf dem Weg zur finanziellen Unabhängigkeit zu helfen.

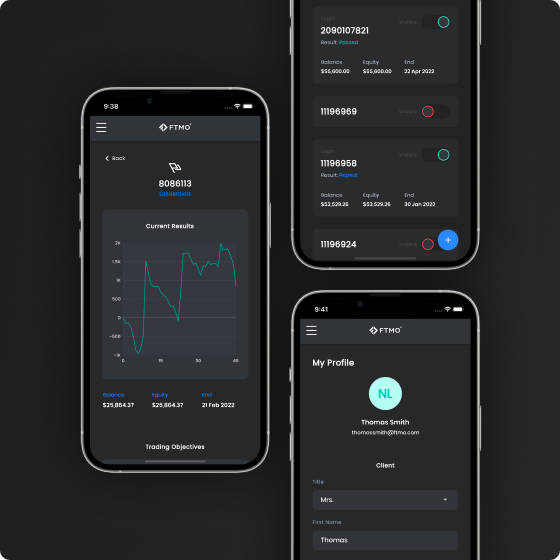

Evaluierungsprozess

Kennen Sie Ihre Handelsziele

Bevor wir Ihnen erlauben, mit uns zu traden, müssen wir sicher sein, dass Sie mit einem gewissen Risiko umgehen können. Aus diesem Grund haben wir Handelsziele entwickelt. Indem Sie die Handelsziele erfüllen, beweisen Sie, dass Sie ein disziplinierter und erfahrener Trader sind. Ihr Handelsstil ist ganz Ihnen überlassen, wir setzen Ihnen keine Grenzen bei den Instrumenten oder der Positionsgröße, mit denen Sie handeln.

Wesentliche Highlights

Swing Account

Entscheiden Sie sich für ein FTMO Account, das perfekt zu Ihrem Handelsstil und Ihren Bedürfnissen passt. Das FTMO Account Swing hat keine Beschränkungen für das Halten von Positionen über das Wochenende oder den Handel während makroökonomischer Veröffentlichungen.

Kapitalerhöhungsplan

Wir streben langfristige Geschäftsbeziehungen an. Wenn Sie es schaffen, konstant und profitabel zu sein, werden wir den Kontostand Ihres FTMO Kontos alle 4 Monate gemäß des Kapitalerhöhungsplan um 25% erhöhen.

Free Trial

Wenn Sie sich nicht sicher sind, haben Sie die Möglichkeit das Verfahren völlig kostenlos auszuprobieren. Die Kostenlose Testversion ist eine verkürzte Version der FTMO Challenge mit den gleichen Handelsbedingungen.

Werden Sie Teil des Teams unserer erfahrenen Trader

Wenn Sie bereit sind, können Sie unsere FTMO Challenge annehmen und unser FTMO Trader werden. Sie können den gesamten Prozess sogar völlig kostenlos ausprobieren.

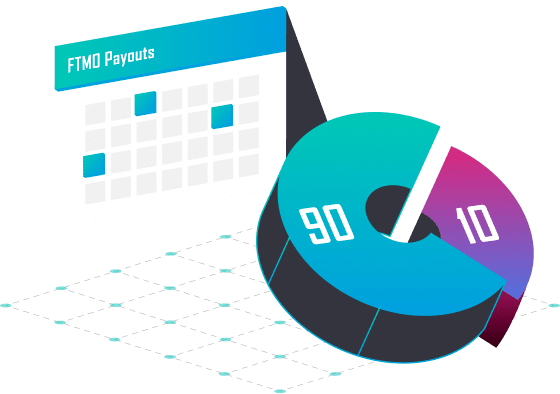

Auszahlungssystem

Das standardmäßige Auszahlungsverhältnis für alle FTMO Trader ist auf 80 % eingestellt, wobei wir die Grenze nicht bei 80% ziehen.

Alle FTMO Trader können eine Auszahlung nach Bedarf beantragen. Die Auszahlung kann bereits nach 14 Tagen erfolgen, aber Sie haben auch die Möglichkeit, Ihren eigenen Gewinnaufteilungstag zu wählen, der sogar bis zu drei Mal geändert werden kann. Wir sorgen dafür, dass Sie Ihre Auszahlung immer an dem für Sie günstigsten Tag erhalten.

Wenn Sie die Bedingungen unseres Skalierungsplans erfüllen, erhöhen wir nicht nur das Guthaben Ihres FTMO Kontos um 25%, sondern auch das Auszahlungsverhältnis ändert sich automatisch auf atemberaubende 90%!

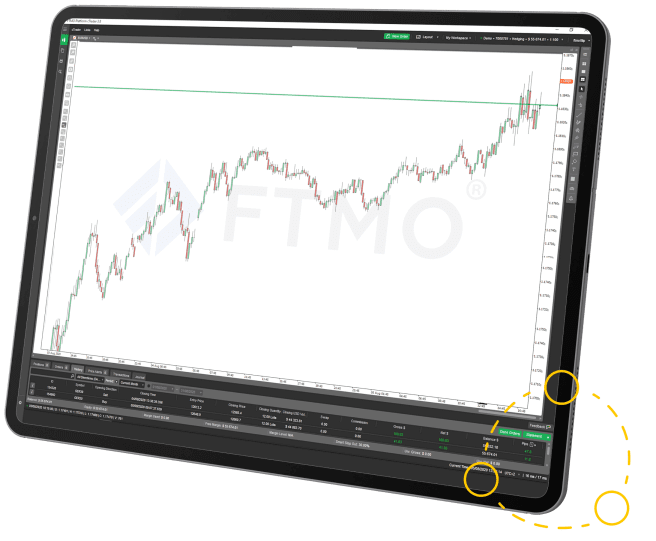

Die beliebtesten Handelsplattformen für Retail Tradern

Wir bieten allen unseren Kunden die beste Handelslösung in Form unserer MT4, MT5, DXtrade und cTrader-Konten an, die durch Datenfeed direkt von unserem Pool an erstklassigen Liquiditätsanbietern versorgt werden. Wir versuchen die realen Marktbedingungen zu simulieren, mit sehr niedrigen Spreads, sehr niedrigen Kommissionen und ohne Aufschlag für alle Demokonten mit virtuellen Kapital.

Trading Instruments

Wir sind mehr als nur eine moderne Prop Trading Firma

Finden Sie heraus, wie Sie mit FTMO profitieren können.